10月13日,中国人民银行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259 号)》,从支付受理终端业务管理、特约商户管理、收单业务监测三个方面入手,对收单机构和清算结构提出了一系列的管理要求。

其中对于个人收款条码也作出了明确规定,并会在明年的2022年3月1日起施行

和大家一样,小编刚看到这个消息也很失措,因为现在日常出行都是扫码支付,并且小编线下还有几个小店铺也是用的个人收款码,如果真的被禁,可能会带来很多麻烦

因为涉及到我们的生活,所以小编仔细看了一下通知内容,才发现好像是我们理解错了

给大家简单整理一下此次新规主要补充内容:

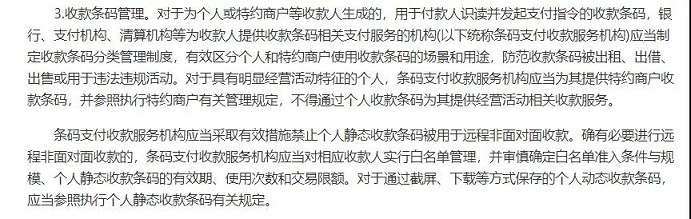

一、个人收款码不得用于经营收款

二、限制个人收款码远程收款

三、收款条码要制定分类管理制度,区分个人和特约商户

给爱友们解读一下,首先,并不是微信、支付宝的收款码不能使用,而是如果个人收款码具有明显的经营活动特征的收款行为,应该申请成为特约商户并使用经营性的收款码

其次,个人静态码也能使用,但不能用于线上的远程收款,线下面对面扫码应该还是可以继续使用的,比如:路边摆摊卖炸串的爷爷奶奶们,用条码收款应该是不受影响的

最后,个人也可以将收款码申请变更为经营性用途,但变更的标准相关部门还在研究中,不过面对广大的民生出行,相信这个门槛应该不会太高

综上所述,那些在网上疯传“收款码用不了”的人,纯粹就是在断章取义!!!

而此次出台内容也弥补了之前可能被洗钱利用比较多的条码支付通道漏洞

对个人收款码的管理,也是为了避免用户被高额收益为饵吸引,拿自己个人收款码去进行“跑分”、“赌博”、“电信诈骗”等违法行为,从根源切断犯罪份子的资金通道

所以,这次的补充的内容对于我们普通老百姓来说,也能有效地防止网络诈骗

相关标签: # 收款码 # 收款 # 出行 # 特约商户 # 条码 # 小编 # 1638 # 内容 # 业务管理 # 经营性

相关推荐

整形外科医生南飞年近三十同事凌骄阳在她耳边噼里啪啦地问她的感情生活准备推销整容大礼包南飞原本很不耐烦直到凌骄阳拿出手机上面的新闻吸引了南飞的注意力上面的人是南方的男朋友陈放知名策展人在国际上享有盛誉但...

耿云辉小名溜子他从小的志愿就是成为一名炼钢工人终于来到冶金大学他常常和鞠兴华一起打篮球而西雅也如影随形成为忠诚的啦啦队员这天江汉钢铁厂来了一位专家厂里的机器坏了没人会修只好请日本的竹也来耿卫东正等着着...

故事发生在永乐二十年一行杂役恭敬地端着食盒小心翼翼踱步宫内尚食孟紫沄已经备好佳肴呈献给太子朱高炽朱高炽对孟紫沄的敬献非常满意他询问尚食今年的厨师选拔进展情况孟紫沄立刻回答正在紧锣密鼓地筹备桌上菜肴颜色...

清同治年间两宫听政吏治腐败列强环伺侵辱不断风雨飘摇之中山东巡抚丁宝桢毁家纾难满怀拳拳报国之心与殷殷爱国之情坚守为官之道造福一方丁宝桢派幕僚李培荣调查历城县令刘玉柏李培荣很快传来消息刘玉柏贪腐一事证据确...

库狄琉璃出身在第一金针之称的安氏家中母亲安氏绣艺高超被誉为天下第一针手中拥有代表第一的金针但因此也遭到了横祸死于宫中尚服局大家卓锦娘的阴谋之中临死前母亲将琉璃(古力娜扎饰演)交给宫中的孙德成照顾孙德成...

嗨大家好 今天来为大家介绍一部视觉精美的科幻片 《最后的德鲁伊:加尔姆战争》 故事发生在一个遥远的星球上 起初这里没有生命 直到一群神创论者来了,创造了人类 把他们分成八个部落 后来,神创论者离开了这...

千金小姐的一天是怎样的 从500平米的床上醒来 切一份豪华三明治 然后叫上朋友 先搞一番恶作剧 接着踩上十厘米恨天高 跳下悬崖 这就是千金小姐波蓝 消除睡意的方法 因为母亲的英年早逝 爸爸对她很是宠爱...

半夜 乞丐路过一片空地 却看到那里有一个戏台 台上的人们在雨中唱着戏 下面的观众都纹丝不动 一眨眼就全都消失了 乞丐惊恐地转过身 还以为是自己饿昏了眼 随后转身离开了 今儿是鬼节 按理说是不该出门的...

评论列表 (0条)

Copyright 2021-2022 芒果导航网 版权所有,并保留所有权利。 | 苏ICP备2021049738号 | 声明:本网站尊重并保护知识产权,根据《信息网络传播权保护条例》,如果我们转载的作品侵犯了您的权利,请邮件通知我们,我们会及时删除。